Финансовая децентрализация и новые принципы межбюджетных отношений в Кыргызской Республике

добавлен 02 февраля 2012 12:40

просмотров 3241

КУРМАНБЕКОВА Р.Б.

Кэ.н., доцент, зам. завед. Отдела анализа регулятивного воздействия Жошрку Кенеша КР

Развитие демократических принципов в государственном устройстве и управлении, происходящие в Кыргызстане, сделало обязательным компонентом государственного управления органы местного самоуправления, наделенные народом управленческими и финансово-бюджетными правами. Резко возросла и продолжает расти роль территориальных финансов в общегосударственной системе. Опыт многих развитых государств мира свидетельствует о том, что именно местное самоуправление, будучи наиболее приближено к гражданам и решая их повседневные и неотложные задачи

укрепляет основы народовластия, создавая необходимые условия для жизнедеятельности местных сообществ, стабилизирует политическую систему в целом, выступая в качестве важного механизма обеспечения единства страны и целостности государства.

Укрепление финансово-экономических основ местного самоуправления становится приоритетной задачей на среднесрочный период. Реформа межбюджетных отношений в условиях децентрализации проводится в соответствии с «Национальной стратегией децентрализации государственного управления и развития местного самоуправления в Кыргызской Республике до 2010 года» (Указ Президента Кыргызской Республики от 17 декабря 2002 г. №381). Для осуществления реальной децентрализации финансово- бюджетной системы в Кыргызстане принят Закон Кыргызской Республики «О финансово-экономических основах местного самоуправления в Кыргызской Республики» (Закон Кыргызской Республики от 25.09. 2003г. № 215), который регулирует финансовые и экономические отношения органов местного самоуправления с вышестоящими органами. Определено понятие местный бюджет как бюджет айылов, поселков и городов.

Внесены дополнения и изменения в Закон Кыргызской Республики «Об основных принципах бюджетного права» (ЗКР 11.06.1998 № 78), способствующие повышению самостоятельности в формирования и исполнения местных бюджетов. Как видно за 2003-2004 годы в Кыргызской Республике основные стратегические документы по вопросам развития местного самоуправления, по финансовым основам местного самоуправления, и как следствие по фискальной децентрализации приняты, и можно констатировать, что законодательная база для развития местного самоуправления в основном сформирована.

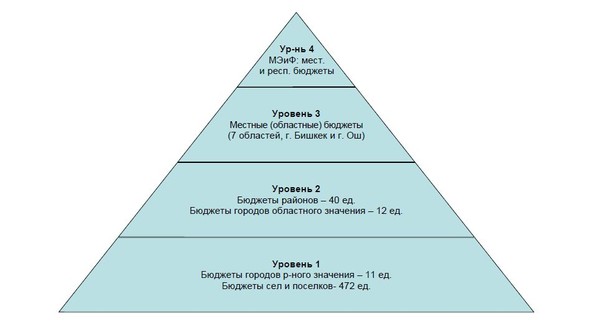

Существоващее в республике 4-уровневое административно-территориальное деление (республика, область, район и айыл окмоту), унаследованное у советской власти, имело свою силу и эффективно работало при командно-административном режиме. Однако, в условиях рыночной экономики такое деление не совсем себя оправдывает, так как чрезмерная иерархичность управления создает трудности в принятии решений и передвижении финансовых потоков для обеспечения предоставления услуг населению, что отражается и на их качестве.

В этой связи объективно назрела необходимость проведения административно- территориальной реформы и переход от 4-уровневой к 2-уровневой системе управления. Это означает, что промежу точные, т.е. субнациональные уровни в обязательном виде трансформируются. При этом, возможны различные варианты, например, исключение области или района, консолидация обоих и создание на их базе совершенно нового уровня. Соответственно с изменением иерархии управления, изменится и количество субъектов субнационального уровня.

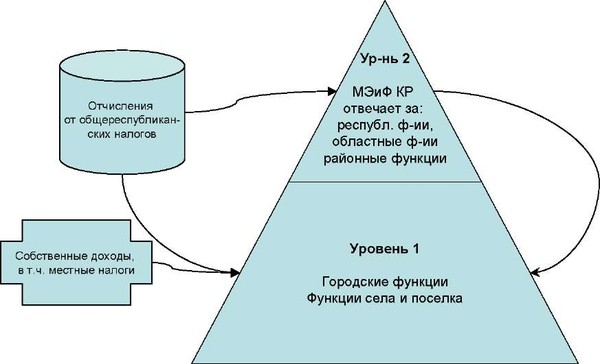

Здесь необходимо отметить, что наша республика одной из первых среди республик бывшего Советского Союза встала на путь проведения реформ по финансовой децентрализации, и соответственно опыта проведения подобных реформ на территории бывшего Советского Союза нет. Переход в 2007 году на новую систему межбюджетных отношений и установление прямых взаимоотношений республиканского бюджета с местными бюджетами городов, поселков и айыл окмоту явился революционным шагом в реализации провозглашенных принципов местного самоуправления и децентрализации государственного управления. Переход на новую двухуровневую систему межбюджетных отношений в республике осуществлена путем сохранения территориальных (областных или районных) финансовых органов, так как подразделение Министерства финансов Кыргызской Республики, занимающееся вопросами межбюджетных отношений, не имеет возможности работать одновременно с 500 органами МСУ. При этом в компетенцию территориальных финансовых органов будет входить осуществление свода бюджетов органов МСУ.

Основными моментами в переходной схеме являются:

· бюджет формируется на первичном уровне. Все органы местного самоуправления разделены на 5 группы:

1. Города республиканского значения (города Бишкек, Ош);

2. Города областного значения (11 городов обл. значения);

3. Города районного значения (12 городов районного значения);

4. Айыл-окмоту (472 айыл-окмоту);

5. Районный бюджет

· ликвидируются областной и районный бюджетные уровни;

· через пересмотр нормативов отчислений от общегосударственных налогов будут уменьшены встречные финансовые потоки. С целью максимального сокращения встречных финансовых потоков за основу принят принцип «один налог- один бюджет». В действующей 4-уровневой бюджетной системе местные налоги не полностью зачислялись в местные бюджеты местного самоуправления, так как частично они оставались в районных бюджетах. С 1 января 2007 года все местные налоги зачисляются только в местные бюджеты МСУ, кроме того, из общегосударственных налогов подоходный налог взимаемый налоговыми органами, подоходный налог на патентной основе, налог от обязательного патента, единый налог для субъектов малого предпринимательства также полностью остаются в местных бюджетах;

· усилена роль министерств посредством передачи финансирования аппаратов территориальных управлений на республиканский бюджет.

· усовершенствовано модели расчетов категориальных и выравнивающих грантов.

· полный перевод финансирования всех бюджетных учреждений областного и районного значения на республиканский бюджет (до окончательного завершения административно-территориальной реформы все бюджетные учреждения, выполняющие смешанные функции: аппараты областных и районных госадминистраций, областные стадионы, драмтеатры, школы интернаты и.т.д. будут переведены на финансирование из республиканского бюджета);

· создание территориальных финансовых структур на базе районных финансовых органов;

· определяются стабильные нормативы отчислений от общегосударственных налогов дифференцированно для городов республиканского значения, для городов областного и районного значения и для айыл окмоту.

· усовершенствуется система грантов;

полное упразднение средств, передаваемые из местного бюджета в республиканский бюджет.

Анализ работы местных бюджетов в новых условиях межбюджетных отношений за первое полугодие 2007 года показала свою действенность путем определенных достижений в области увеличения их доходной базы и правильность выбора нового подхода формирования местного бюджета.

По данным собранным в 54 айыл окмотам из 13 районов республики (Приложение №

I)1, где значительное большинство из которых считались дотационными по итогам I полугодия 2007 года первыполнили прогнозы поступлений доходов местного бюджета.

Так из 54 айыл окмотах в 48 айыл окмотах значительно перевыполнили прогноз поступлений доходов местного бюджета из них:

от 100-125% - 10 айыл окмотов;

от 125 до 150% - 9 айыл окмотов;

от 150 до 175% - 4 айыл окмотов;

от 300 до 400 % - 6 айыл окмотов;

свыше 400% - 6 айыл окмотов.

При этом рост доходов бюджета был достигнут не только за счет роста грантов и трансфертов, но и за счет увеличения собственных доходов. Указанные достижения имели место несмотря на отсутствие необходимых рычагов в администрировании собственных доходов.

Но несмотря на некоторый прогресс, достигнутый в области децентрализации государственного управления, с переходом на 2-х уровневый систему возникают ряд проблем и рисков:

Проблемы:

• неоптимальное административно-территориальное деление КР;

• отсутствие четкого разграничения функций и полномочий местного самоуправления и государственной администрации;

• низкий уровень профессиональной подготовки работников органов МСУ;

• отсутствие социально-экономических показателей для доходоной базы МСУ;

• неравномерность доходного потенциала ОМСУ;

• управление коммунальной собственностью;

• слабая материально-техническая база органов МСУ;

• нерешенность вопроса по долгам органов МСУ (непогашенные долги по бюджетным ссудам и кредитам в целом по регионам на 1.09.2006 г. составляет 612,4 млн. сомов).

- вероятность не исполнения доходной части бюджета, соответственно неисполнение расходных обязательств и, следовательно рост социальной напряженности;

- нецелевое использование бюджетных средств ОМСУ.

В целях разрешения выше обозначенных проблем и снижения рисков предлагаем следующие пути решения:

- провести реформу административно-территориального деления страны;

- оптимизировать количества айыл-окмоту в республике (1995 году-454 единиц, 2007 год- 472 единиц);

- внести поправки в бюджетное законодательство Кыргызской Республики ;

- внести поправки в отраслевые законы, определяющие полномочия всех уровней власти;

- принять новую редакцию Налогового кодекса;

- внедрить систему стат. отчетности на уровне айыл окмоту;

- четко разграничить функции и полномочия МСУ и местной гос. администрации;

- увеличить доходный потенциал МСУ;

- передачу и внедрение функций администрирования местных налогов и сборов, общегосударственных налогов поступающих местным бюджетам органам местного самоуправления;

повысить уровень проф. подготовки кадров МСУ и улучшить мат.-тех. обеспечение органов МСУ.

Рис.1. Структура бюджетных взаимоотношений в Кыргызской Республике (до 2007 г.)

Рис.2. Действующая с 2007 г. структура бюджетных взаимоотношений в Кыргызской Республике

источник: http://edergi.manas.edu.kg/index.php/sbd/article/view/179/141

Категории

(92)

(1145)

(383)

(225)

(3)

(11)

(139)

(1669)

(72)

(2)

(15)

(3)

Полезные ссылки